Nicușor Dan, executat silit! Bunurile pentru care președintele României nu și-a plătit impozitul

Președintele României, Nicușor Dan, se află în centrul unui scandal după ce a fost executat silit pentru neplata impozitului aferent unui teren pe care îl deține în localitatea Predeal, județul Brașov. Această situație ridică semne de întrebare privind respectarea obligațiilor fiscale și transparența declarațiilor de avere ale șefului statului. În continuare, vom detalia circumstanțele acestui caz, natura bunurilor implicate și implicațiile juridice ale situației.

Executarea silită a lui Nicușor Dan pentru neplata impozitului pe teren

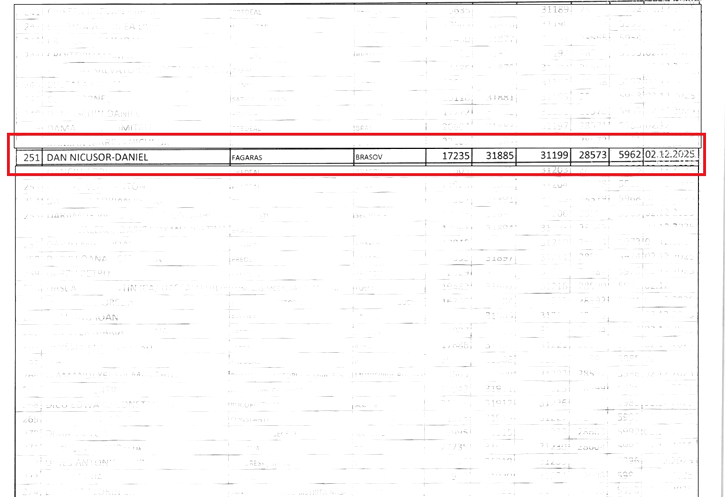

Potrivit informațiilor publicate de Gândul.ro, Nicușor Dan este executat silit după ce nu și-a achitat impozitul pentru un teren de 7.460 de metri pătrați situat în Predeal. Suma datorată pentru anul 2026 se ridică la 280 de lei, din care 265 de lei reprezintă impozitul pe teren, iar 15,46 lei sunt cheltuieli aferente procedurii de executare silită.

Mai mult decât atât, investigațiile jurnalistice au scos la iveală faptul că președintele ar fi făcut uz de declarații false în ceea ce privește natura terenului. În declarația sa de avere din 13 iunie 2025, terenul este menționat ca fiind intravilan, însă datele oficiale și analiza Planului Urbanistic General indică faptul că terenul este, de fapt, extravilan.

Diferența între teren intravilan și extravilan și implicațiile fiscale

Un aspect esențial în această situație este diferența dintre terenurile intravilane și cele extravilane. Terenurile intravilane sunt situate în interiorul limitelor administrative ale localităților și beneficiază de acces la utilități și infrastructură, fiind destinate în principal construcțiilor și dezvoltării urbane. În schimb, terenurile extravilane sunt situate în afara acestor limite și sunt folosite în general pentru agricultură sau pădure.

Din punct de vedere fiscal, impozitele pentru terenurile extravilane sunt diferite față de cele intravilane, iar nedeclararea corectă a naturii terenului poate conduce la sancțiuni și executări silite, așa cum se întâmplă în cazul lui Nicușor Dan.

Contextul achiziției terenului și declarațiile președintelui

În urmă cu aproximativ zece ani, Nicușor Dan a declarat că a achiziționat terenul din Predeal cu o sumă cuprinsă între 170.000 și 180.000 de euro, finanțând o parte din această achiziție printr-un credit bancar de 100.000 de euro. Pentru obținerea creditului, a fost realizat un raport tehnic de expertiză imobiliară, însă fără a se menționa în mod clar încadrarea urbanistică a terenului.

Președintele a susținut că a plătit ratele creditului în mod regulat și că a făcut declarații de avere corecte, însă discrepanțele dintre declarații și realitate au fost evidențiate de investigațiile jurnalistice.

Implicarea transparenței și respectarea legilor în cazul președintelui

Faptul că președintele României este executat silit pentru neplata unui impozit și că există suspiciuni privind declarații false ridică semne de întrebare asupra principiilor de transparență, adevăr și respectarea legilor pe care ar trebui să le promoveze și să le respecte un lider de stat.

Acest caz subliniază importanța unei gestionări corecte și transparente a patrimoniului personal al oficialilor publici, precum și necesitatea respectării obligațiilor fiscale pentru a menține încrederea cetățenilor în instituțiile statului.

Imagini și dovezi privind natura terenului

Imaginile publicate în cadrul investigației arată că terenul din Predeal este situat într-o zonă împădurită, caracteristică terenurilor extravilane, contrar celor declarate oficial. Această discrepanță poate avea consecințe legale, inclusiv sancțiuni pentru fals în declarații și neplata impozitelor corespunzătoare.

Contextul urbanistic și legal al terenului din Predeal

Conform Planului Urbanistic General, terenurile intravilane sunt cele care se află în interiorul localităților și care pot beneficia de utilități și infrastructură, fiind destinate construcțiilor. În schimb, terenurile extravilane sunt situate în afara acestor limite și sunt folosite pentru agricultură sau pădure.

În cazul lui Nicușor Dan, terenul său este încadrat ca extravilan, ceea ce implică un regim fiscal diferit și obligații specifice. Nedeclararea corectă a acestei situații a condus la executarea silită pentru plata impozitelor restante.

Concluzie

Situatia lui Nicușor Dan, executat silit pentru neplata impozitului pe terenul din Predeal, evidențiază importanța respectării obligațiilor fiscale și a transparenței în declarațiile de avere ale oficialilor publici. Pentru a evita astfel de situații, este esențial ca fiecare cetățean, indiferent de poziția socială, să respecte legea și să-și achite taxele la timp.

Dacă vrei să fii mereu informat despre cele mai recente știri și investigații, urmărește-ne și abonează-te la newsletter-ul nostru!